ASSURANCE-VIE FRANCAISE & LUXEMBOURGEOISE

L’enveloppe pour se constituer une épargne et la faire fructifier, dans un cadre fiscal avantageux, tout en restant disponible à tout moment.

AVANTAGES DE L’ASSURANCE-VIE

LIQUIDITÉ

Capital disponible à tout moment

Votre argent reste disponible et vous pouvez à tout moment procéder à des retraits ou des demandes d’avance.

FISCALITÉ AVANTAGEUSE

Outil d’Optimisation fiscale et de capitalisation

Vous pouvez profiter de la fiscalité de l’assurance vie, l’une des plus favorables pour les plus-values

OPTIMISATION DE LA TRANSMISSION

Outil de transmission incontournable

Vous bénéficiez d’abattement de 152 000 Euros sans droits de succession par bénéficiaire avant 70 ans.

Vous pouvez choisir et modifier les bénéficiaires de votre contrat, en cas de décès.

LARGE GAMME DE SUPPORTS

Gestion souple et flexible

Vous pouvez modifier à tout moment avec votre conseiller la répartition des supports de

placement du contrat (Fonds garantis en euro, actions, obligataires, diversifiés, immobilier…)

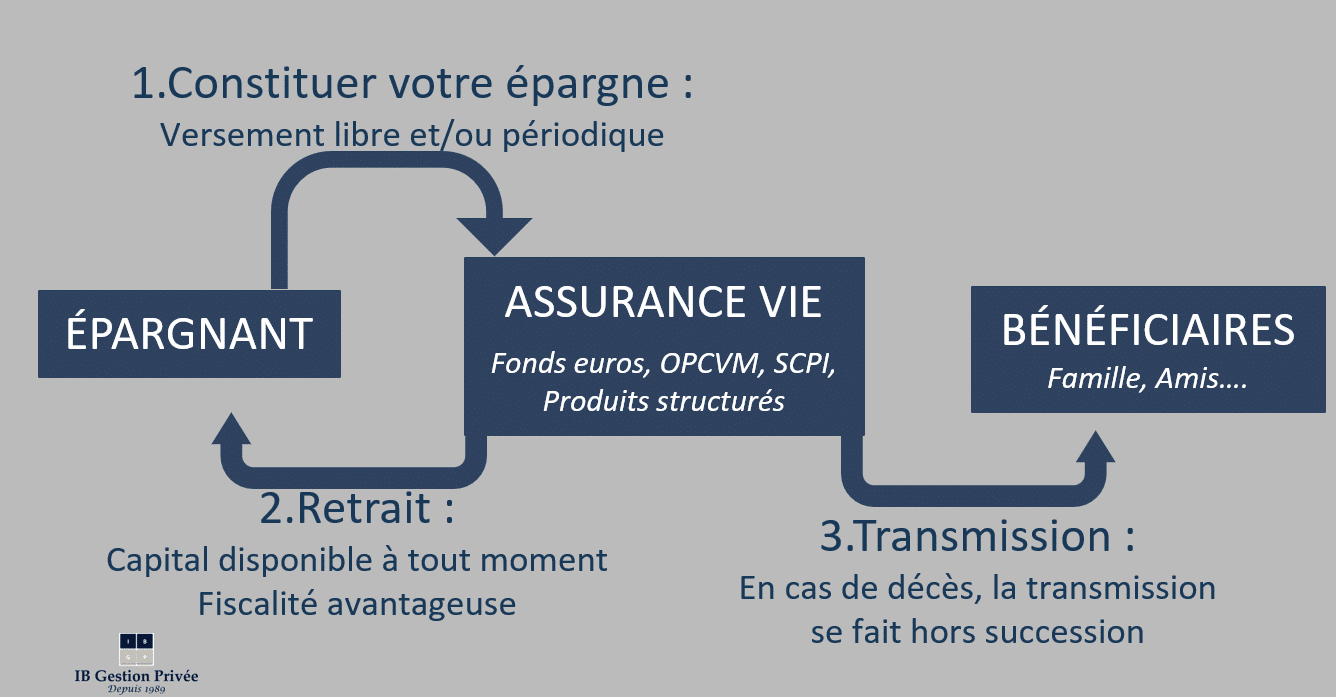

COMPRENDRE L’ASSURANCE-VIE

L’assurance vie est un produit d’épargne qui sert à se constituer ou développer un capital, pour vous-même ou vos proches. L’argent est capitalisé à l’intérieur du contrat et ne déclenche pas de fiscalité tant qu’il n’y a pas de rachats.

– Ce placement peut être utilisé à tout moment par l’assuré de son vivant, et est ensuite transmis aux bénéficiaires de son choix lors de son décès, dans un cadre fiscal attractif.

– Vous bénéficiez d’abattement de 152 000 Euros sans droits de succession par bénéficiaire pour tous les versements effectués avant 70 ans.

Découvrez nos meilleurs contrats

Vie plus: L’assureur Suravenir (Crédit Mutuel Arkea) propose une large gamme de supports avec denombreuses SCPI.

Un suivi administratif performant et réactif.

Swisslife : Une signature d’assureur très sécuritaire avec nombreuses SCPI et un fonds en euro boosté.

Intencial Liberalys Vie : Large gamme de supports – De nombreuses SCPI avec 100% de loyers reversés.

Fonds en euro boosté. Accès 100% en ligne.

Lombard International : Un contrat 100% Luxembourgeois, incontournable pour la gestion de fortune

Axa Wealth Luxembourg : Un des leaders mondiaux de l’assurance dans sa version Luxembourgeoise : véritable coffre-fort pour votre épargne avec une large gamme de supports et de dépositaires.

Voir aussi notre site spécialisé sur l’assurance-vie Luxembourgeoise : Club Luxembourg

FISCALITÉ

En cas de rachat (partiel ou total) :

| Age du contrat | Imposition des primes versées entre 26/09/1997 et 29/09/2017 | Imposition des primes versées à partir du 27/09/2017 Gains provenant des premiers 150 000 € versés | Imposition des primes versées à partir du 27/09/2017 Gains provenant des versements au-delà de 150 000 € | Prélèvements sociaux |

|---|---|---|---|---|

| Moins de 4 ans | Impôt sur le revenu ou Option Forfaitaire Libératoire (PFL) : 35% | Imposition au prélèvement forfaitaire non libératoire : 12,8% ou Impôt sur le revenu | Imposition au prélèvement forfaitaire non libératoire : 12,8% ou Impôt sur le revenu | 17.2 % |

| Entre 4 et 8 ans | Impôt sur le revenu ou Option Forfaitaire Libératoire (PFL) : 15% | Imposition au prélèvement forfaitaire non libératoire : 12,8% ou Impôt sur le revenu | Imposition au prélèvement forfaitaire non libératoire : 12,8% ou Impôt sur le revenu | 17.2 % |

| Plus de 8 ans | Abattement de 4 600 € pour une personne seule et 9 200 € pour un couple marié ou pacsé. puis Impôt sur le revenu | Abattement de 4 600 € pour une personne seule et 9 200 € pour un couple marié ou pacsé. puis Impôt sur le revenu | Abattement de 4 600 € pour une personne seule et 9 200 € pour un couple marié ou pacsé. puis Impôt sur le revenu | 17.2 % |

En cas de décès du souscripteur, les primes peuvent être soumises :

Notes :

– Les montants investis sur les supports en unités de compte sont sujets à des fluctuations liées à la hausse ou à la baisse des marchés financiers en particulier et ne sont pas garantis.

– La fiscalité des rachats et de la succession dépend de la durée de détention du contrat, de la date d’ouverture du contrat et des versements. Veuillez vous rapprocher d’un de nos experts pour les calculs en détails.